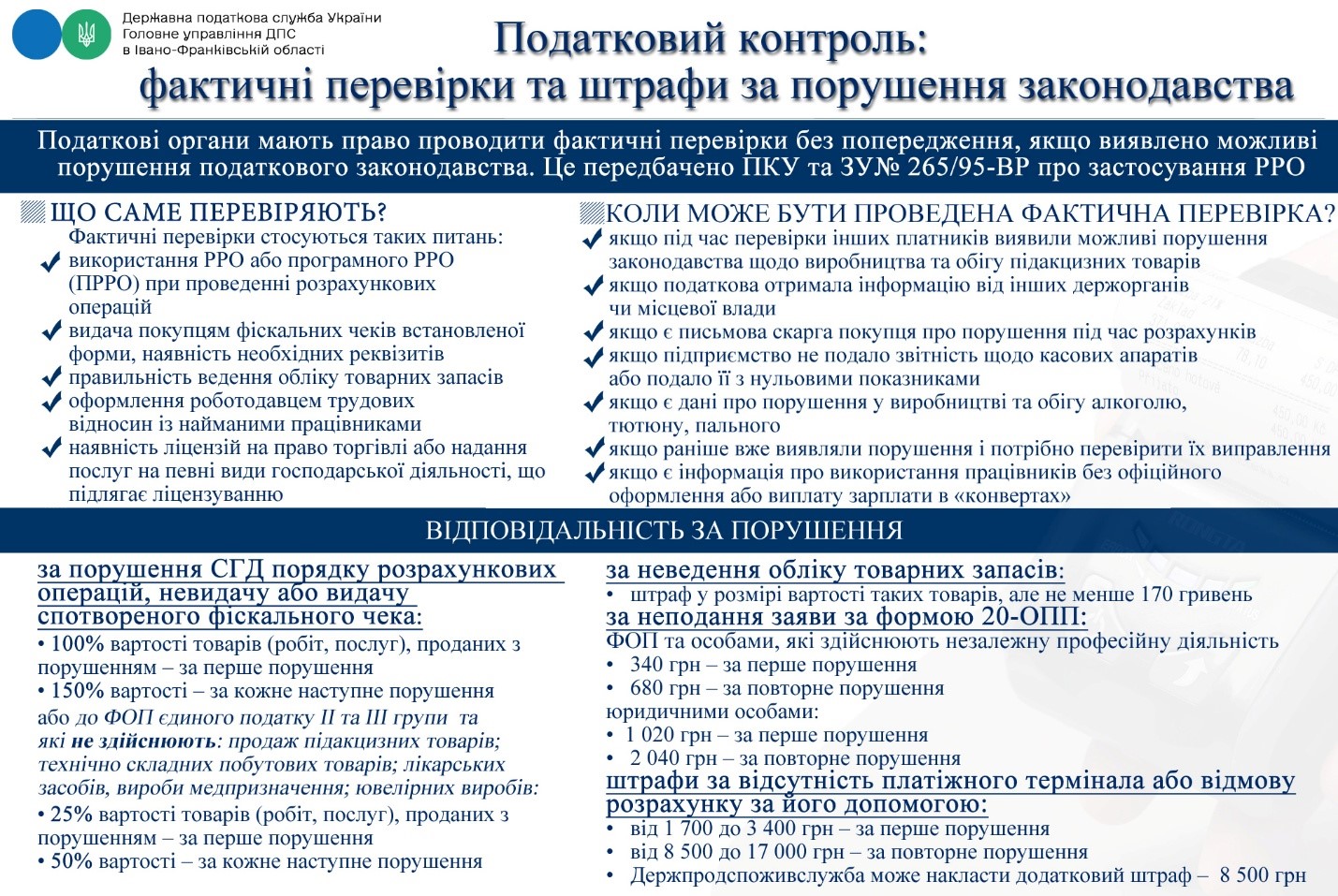

Податкові органи мають право проводити фактичні перевірки без попередження, якщо виявили можливі порушення податкового законодавства. Це передбачає Податковий кодекс України та Закон про РРО

Що саме перевіряють податківці?

Фактичні перевірки стосуються таких питань:

- використання РРО або програмного РРО (ПРРО) при проведенні розрахункових операцій;

- видача покупцям фіскальних чеків встановленої форми, наявність необхідних реквізитів;

- правильність ведення обліку товарних запасів;

- оформлення роботодавцем трудових відносин із найманими працівниками;

- наявність ліцензій на право торгівлі або надання послуг на певні види господарської, що підлягає ліцензування.

Коли може бути проведена фактична перевірка?

- якщо під час перевірки інших платників виявили можливі порушення законодавства щодо виробництва та обігу підакцизних товарів;

- якщо податкова отримала інформацію від інших держорганів чи місцевої влади;

- якщо є письмова скарга покупця про порушення під час розрахунків;

- якщо підприємство не подало звітність щодо касових апаратів або подало її з нульовими показниками;

- якщо є дані про порушення у виробництві та обігу алкоголю, тютюну, пального;

- якщо раніше вже виявляли порушення і потрібно перевірити їх виправлення;

- якщо є інформація про використання працівників без офіційного оформлення або виплату зарплати в «конвертах».

Тримайте роз’яснення, як податківці формують план-графік перевірок на 2025 рік і які показники діяльності підприємства можуть «зіграти» проти нього

Відповідальність за порушення:

- за порушення СГ порядку розрахункових операцій, невидачу або видачу спотвореного фіскального чека:

- 100% вартості товарів (робіт, послуг), проданих з порушенням — за перше порушення;

- 150% вартості — за кожне наступне порушення або до ФОП єдиного податку II та III групи та які не здійснюють: продаж підакцизних товарів; технічно складних побутових товарів; лікарських засобів, вироби медпризначення; ювелірних виробів;

- 25% вартості товарів (робіт, послуг), проданих з порушенням – за перше порушення;

- 50% вартості — за кожне наступне порушення;

- за неведення обліку товарних запасів:

- штраф у розмірі вартості таких товарів, але не менше 170 грн;

- за неподання заяви за формою 20-ОПП:

- ФОП та особами, які здійснюють незалежну професійну діяльність:

- 340 грн — за перше порушення;

- 680 грн — за повторне порушення;

- юридичними особами:

- 1 020 грн — за перше порушення;

- 2 040 грн — за повторне порушення;

- штрафи за відсутність платіжного термінала або відмову розрахунку за його допомогою:

- від 1 700 грн до 3 400 грн — за перше порушення;

- від 8 500 грн до 17 000 грн — за повторне порушення;

- Держпродспоживслужба може накласти додатковий штраф — 8 500 грн.

За інформацією ДПС в Івано-Франківській області

Станом на 28.03.2025 ДПС оновила план-графік податкових перевірок 2025. У статті скачаєте актуальний план-графік податкових перевірок 2025

Тримайте роз’яснення, як податківці формують план-графік перевірок на 2025 рік і які показники діяльності підприємства можуть «зіграти» проти нього

Що таке криптовалюта та чи легально нею користуватися, яке законодавче регулювання криптовалют існує насьогодні. Також мова піде про електронне декларування криптовалют, облік і оподаткування операцій з криптовалютами, питання фінансового моніторингу криптовалют як віртуальних активів

Акт податкової перевірки — це документ, яким частіше за все закінчується податкова перевірка. Що в ньому має бути і на що звернути увагу? Як використати інформацію з нього для оскарження та можливі варіанти дій після отримання акта? Які зміни у змісті акта податкової перевірки у 2025 році? Відповіді у консультації

Наразі від великих платників податків вимагають формувати і подавати стандартний аудиторський файл. Зі статті з’ясуєте, коли і як це потрібно робити